Métricas Avançadas para Ecossistemas de Startups: Além dos KPIs Básicos

Por que ecossistemas que se limitam a contar startups acabam contando prejuízos — e como indicadores de produtividade, resiliência e cultura podem antecipar a próxima tempestade

🚀 Bem-vindo(a) a mais uma edição da Newsletter O Elo!

Seguimos na missão de trazer mais informações sobre o Ecossistema de Startups, seus atores e suas interdependências, espero que esteja curtindo.

Já considerou apoiar com uma assinatura paga para que O Elo siga crescendo?

Clica no botão abaixo!

Obrigado pela leitura!

1 | O painel apaga incêndios – mas não prevê faíscas

No outono de 2023, o governo do Estado de São Paulo divulgou recorde: R$16,7 bilhões em venture capital, 2700 novas startups e crescimento de 18% no “PIB da Economia Digital”. Quatro trimestres depois, o número de pedidos de recuperação judicial entre empresas de tecnologia subiu 61% (dados Serasa Experian), e a agência de desenvolvimento realizou um corte de 30% no orçamento de inovação.

A contradição não surpreende quem estuda ecossistemas: KPIs de vitrine – total de CNPJs, volume de investimento – são retrovisores. Eles revelam a velocidade que já foi atingida, não a curva fechada logo adiante. Se quisermos antecipar gargalos de talento, colapso de redes de capital ou bolhas setoriais, precisamos de métricas que vasculhem as camadas profundas.

2 | Por que o detalhe faz (muita) diferença

Para formuladores de política pública. A isenção fiscal para “empresas inovadoras” de Santa Catarina, criada em 2019, elevou em 47 % a emissão de CNPJs… mas apenas 13% geraram receita acima de R$50 mil em dois anos (Relatório Acate/Fiesc 2024). Escalar um incentivo sem medir eficiência fiscal por real arrecadado empurra gastos e embala negócios zumbis.

Para investidores. Fundos que confiaram numa métrica bruta – soma de capital por região – alocaram, em 2021, 38% dos recursos em rodadas crescimento tardio (late stage) que secaram durante o “inverno de liquidez” de 2022. Um estudo da Kauffman Fellows Research Center mostrou que portfólios que acompanham Network Centrality capturaram múltiplos de 1,7x maior na saída.

3 | Quatro dimensões para medir o que realmente sustenta um hub

Produtividade – saída de valor por unidade de insumo (capital, pessoas).

Saúde sistêmica – densidade e diversidade dos vínculos que ligam atores e amortecem choques.

Tração & escalabilidade – velocidade com que projetos promissores atravessam os vales da morte (Série A, Série B).

Infraestrutura intangível – capital humano, cultura de inovação e fluxo de know-how que não aparece em balanços.

Essas quatro lentes, desenvolvidas pelo MIT Innovation Initiative e refinadas pelo Startup Genome em 2024, oferecem um retrato em corte transversal – a anatomia funcional – e não apenas a fotografia externa.

4 | O arsenal de métricas que as planilhas tradicionais ignoram

4.1 Produtividade do ecossistema

Startup Output Index

Σ (valoration pós-money + faturamento anual) ÷ número total de startups “ativas” (com produto no mercado).

O Vale do Silício recebe nota-base 100. São Paulo ficou em 42; Bangalor marcou 36; Berlim, 54. Ajustar por paridade de poder de compra reduz viés cambial (fonte : Global Startup Ecosystem Report 2024, p. 112).

Taxa de valuation média. Florianópolis exibe US$ 6,1 milhões; São Paulo, US$ 10,8 milhões. A diferença bruta esconde que 71 % dos deals paulistas estão acima de US$ 20 milhões (late stage), enquanto 62 % dos catarinenses ficam abaixo de US$ 5 milhões – sinal de pipeline inicial mais robusto.

4.2 Saúde sistêmica

Network Centrality Score.

Com software de análise de grafos (Gephi, NetworkX) cruza-se LinkedIn, investimentos coinvestidos e coautoria acadêmica. Quanto mais “hub-and-spoke” (um ator central), maior a fragilidade: se o hub cair, a rede racha. Medellín, após a crise de 2015, publicou o score trimestralmente: entre 2017-2021 elevou a dispersão de hubs de 0,18 para 0,44 e dobrou a taxa de sobrevivência pós-seed (Relatório Ruta N 2022).

Resilience Coefficient.

Proporção de startups vivas três trimestres depois de um choque. Em 2020, São José dos Campos manteve 78 %, contra 49 % da média nacional, graças aos contratos de defesa que estabilizaram a demanda.

4.3 Tração & escalabilidade

Survival-to-Scale Rate.

Percentual de negócios que atingem Série A em até cinco anos. Israel (Tel Aviv) atinge 13 %. Brasil oscila entre 4 % e 5 %; Rio Grande do Sul, 6,7 % puxado por healthtechs. Sangria entre seed e Série A indica escassez de capital de follow-on e de mentores de growth.

International Reach Metric.

Startups com receita em três ou mais países. Em 2024, só 11 % das scale-ups brasileiras cruzaram a fronteira – perante 29 % das chilenas pós-Start-Up Chile (fonte: InvestChile DealFlow 2024).

4.4 Infra-estrutura intangível

Talent Mobility Index.

Utiliza APIs do LinkedIn para rastrear quantas pessoas trocam de emprego entre corporações, startups e universidades, normalizado por 1000 perfis ativos. Regiões acima de 25 movimentos/1000/ano têm correlação de 0,71 com aumento de startups deep-tech (estudo Nesta UK 2024).

Innovation Culture Quotient (ICQ).

Pesquisa anual de 30 perguntas – tolerância a falhas, colaboração, diversidade. Nota global 1-10. Ecossistemas acima de 7,5 geram 40% mais spin-offs acadêmicos em cinco anos. Uberlândia saltou de 5,9 para 7,1 após programa “Falha Honrosa” da universidade local, que premia teses comerciais canceladas mas bem documentadas.

5 | O que os números contam quando saem do PowerPoint

São Paulo ≠ Vale do Silício em miniatura. Tem produtividade moderada, escala boa, mas rede pouco distribuída: 58% dos deals concentram-se em três fundos; 62% das acelerações, em dois hubs. Resultado: top performance, mas com gargalo de diversidade.

Florianópolis – ilhéu resiliente. Alta network centrality, ICQ 7,8; Survival-to-Scale ainda tímido. Falta capital de Série B; saída é atrair fundos paulistas com incentivos fiscais estaduais.

Curitiba – órbita forte, motores fracos. Networking amplo entre PUC-PR, UFPR e Bosch, mas Survival-to-Scale de 2,1%. Diagnóstico: carência de mentores de growth e canais internacionais.

6 | Entre a teoria e o cap table: desafios metodológicos

Dados dispersos. Junta comercial, Receita Federal, plataformas de fundraising e universidades não conversam. O Startup Insights Hub – consórcio USP + Fundação Telefônica – criou ID único criptografado para reconciliar CNPJs com LinkedIn de founders.

Privacidade. Fundadores temem abrir churn e burn rate. Solução: as startups recebem relatório granular; órgãos públicos veem apenas agregados.

Correlação espúria. Em 2021, Santiago viu valuation médio dobrar; parecia positivo até perceber que era impulsionado por um unicórnio isolado. Métricas múltiplas reduzem distorções.

7 | Road-map de adoção: do zero ao cockpit preditivo

Fase 1 – estabelecer linha de base. Reúna Junta Comercial, Receita Estadual, Sebrae, associações e extraia dados mínimos: idade média de startups, faturamento estimado via notas fiscais e dados de folha. Publique um benchmark frente a hubs similares (ex.: Campinas vs. Córdoba).

Fase 2 – construir o dashboard vivo. Trimestre a trimestre alimente indicadores avançados: Network Centrality (grafo a partir de publicações, coinvestimentos); Talent Mobility (APIs de emprego). Divulgue uma carta-executiva: quais políticas mudaram de patamar, quais travaram.

Fase 3 – integrar o qualitativo. Rodadas semestrais com founders, investidores e mentores medem ICQ. Feedback qualitativo valida se leis ou programas criam confiança ou medo. Ligue os dois mundos: se ICQ despenca após corte de bolsas, ajuste a política antes que o output colapse.

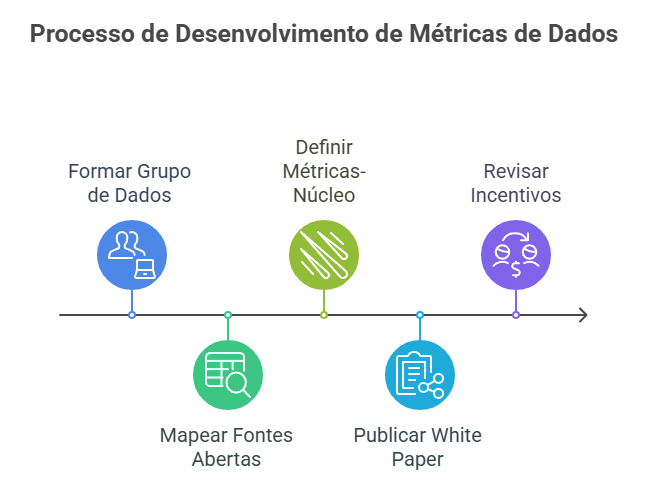

Primeiras cinco ações imediatas

Formar grupo de dados com universidade local.

Mapear fontes abertas (LinkedIn, CNPJ, Diários Oficiais).

Definir 8 métricas-núcleo (duas por dimensão).

Publicar white paper de metodologia para atrair colaboração.

Revisar incentivos à luz dos novos indicadores em até 180 dias.

8 | Conclusão – monitorar para não medicar tarde demais

Governos que ainda medem apenas quantas empresas nascem no mês, e investidores que seguem o barômetro de capital despejado por trimestre, correm o risco de tomar decisões quando o paciente já está na UTI. Ecossistemas que adotam métricas avançadas enxergam antes a artéria obstruída, ajustam políticas, atraem capital mais inteligente – e sobrevivem às próximas crises de liquidez.

Fontes consultadas

— Startup Genome, Global Startup Ecosystem Report 2024, capítulos 3 e 9.

— KPMG & CB Insights, Venture Pulse Q4 2024, seções sobre América Latina.

— Nesta UK, Innovation Culture Survey 2024, metodologia ICQ pp. 12-17.

— MIT Media Lab, Network Resilience in Entrepreneurial Systems (2023).

— Kauffman Foundation, Measuring Ecosystem Vitality (Working Paper 2023).

— Dealroom.co, painel “Brazil Tech” (acesso em jun 2025).

Obrigado por ler esse artigo!

Estou planejando começar uma comunidade de pessoas interessadas nesse assunto, gostaria de fazer parte?

Inscreva-se para não perder os próximos artigos e compartilhe com quem também quer entender o funcionamento dos Ecossistemas de Startups.

Se ainda não é um assinante pago, considere ser clicando no botão abaixo. ;)